Економічний зміст грошових коштів

by Natalia

- Joined Jan 2020

- Published Books 40

Copyright © 2020

Економічний зміст грошових коштів

Економічний зміст грошових коштів та їх еквівалентів

В ринкових умовах неможливо розпочати господарську діяльність без грошових коштів та їх постійного поповнення. Грошові кошти потрібні не лише для ведення поточних операцій, а й для виконання непередбачуваних платежів. До того ж, оскільки в діяльності підприємства між вхідним і вихідним грошовими потоками завжди є часовий розрив, підприємство повинне тримати вільні грошові кошти на поточному рахунку.

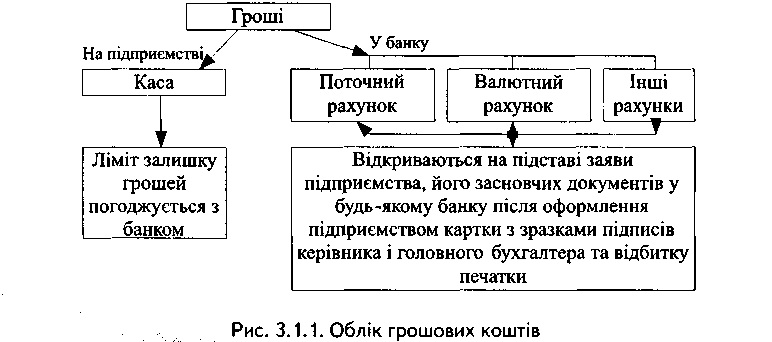

Згідно НП(С)БО 1 грошовими коштами вважається готівка, кошти на рахунках в банках і депозити до запитання.

Готівка – це готівкова валюта України і готівкова іноземна валюта у вигляді банкнот і монет, що перебувають в обігу та є законним платіжним засобом на території відповідної держави, банкноти та монети, вилучені з обігу

або такі, що вилучаються з нього, але підлягають обміну на грошові знаки, які перебувають в обігу (крім монет, що належать до банківських металів) і дорожні чеки.

Національна валюта України – це єдиний законний платіжний засіб на території України, який приймається для здійснення розрахунків і переказів фізичними і юридичними особами без будь-яких обмежень.

Іноземна валюта – це валюта готівкою, гроші знаки (банкноти, білети державної скарбниці, монети), що знаходяться в обігу і є законним платіжним засобом на території відповідної іноземної держави, а також вилучені або ті, що вилучаються з обігу, але підлягають обміну на грошові знаки, які знаходяться обігу.

Гроші відносяться до тих особливих категорій, які завжди були найбільш актуальними в економічній думці, так як в процесі грошового руху найбільшою мірою проявляються і реалізуються інтереси суб’єктів ринку. Через гроші, їх

функції кожен індивідуум реалізує свої потреби, тому грошова система і визначає взаємозв’язок між виробництвом, обміном, розподілом і споживанням.

Під рухом грошових коштів розуміють надходженні і вибуття грошових коштів у розрізі видів діяльності. До складу грошових коштів не включають гроші на банківських рахунках, обмежені для поточного використання протягом терміну, що перевищує один рік. Такі кошти відображаються у складі необоротних активів підприємства, як і інші фінансові інвестиції. У перебігу господарської діяльності підприємства фірми здійснюють грошові операції. Вони вступають у різні відносини з іншими юридичними фірмами, об’єднаннями, підприємствами, організаціями, установами і

фізичними особами: постачальниками матеріалів, покупцями своєї продукції, транспортними організаціями, фінансовими органами тощо. Характерні риси грошових коштів та їх еквівалентів, як об’єктів бухгалтерського обліку, можуть бути виявлені в результаті аналізу діалектичної природи більш ширшої соціально-економічної категорії «гроші».

«Сфера грошей, грошових відносин отримала достатньо сильне розповсюдження і розвиток, прижившись на сьогоднішній день навіть в ті області людської діяльності, які лише опосередковано дотикаються із цим

феноменальним матеріалом». Дослідженнями сутності грошей займалися ще з античних часів. У працях

Ксенофонта, Аристотеля та інших філософів гроші виступають елементом обміну, накопичення багатства .

Як стверджують відомі американські економісти К.Р. Макконел та С.ЛБрю, «налагоджений грошовий механізм – це та кровоносна система, в якій відбувається кругообіг доходів і витрат, що фактично являє собою всю

економіку». Лідер неокласичного напрямку в економічній науці Альфред Маршалл визначив гроші «центром, навколо якого концентрувала увагу економічна наука». «Гроші — одне з найдавніших явищ у житті суспільства — відіграють важливу роль у його економічному і соціальному розвитку»

«Гроші – це сукупність активів, які люди регулярно використовують для придбання товарів і послуг у інших індивідів». «Гроші стають абсолютним товаром, який протистоїть на ринку всім іншим товарам, стає мірилом вартості останніх і безпосереднім втіленням багатства взагалі» .

У фінансовій звітності суб’єктів господарювання категорія «гроші» замінюється категорією «грошові кошти». Статтею 35 Закону України «Про Національний банк України» банкноти і монети визначено «єдиним законним

платіжним засобом на території України, приймається усіма фізичними і юридичними особами без будь-яких обмежень на всій території України за всіма видами платежів. Згідно статті 177 Цивільного кодексу України «об’єктами цивільних прав є речі, у тому числі гроші» . Тобто дані

законодавчі норми визначають гроші, як матеріальні об’єкти, готівкові гроші, які згідно статті 34 Закону України «Про Національний банк України» є «безумовними зобов’язаннями Національного банку і забезпечуються всіма його активами» .

Розрахунки підприємств по своїх зобов’язаннях проводиться в безготівковому та готівковому порядку через установи банків відповідно до правил здійснення розрахункових та касових операцій, затверджених Національним банком України. Більша частина розрахунків по виконанню

зобов’язань здійснюються через установи банків безготівковим шляхом. Розрахунки готівкою між підприємствами, організаціями й установами

дозволяється проводити лише тоді, коли суми окремих платежів менші від сум, встановлених банками для безготівкових розрахунків.

Грошові кошти – готівка, кошти на рахунках у банках та депозити до запитання. Гроші є специфічним товаром, тому що вони не здатні прямо задовольняти будь-які фізичні чи духовні потреби людини, а тільки опосередковано – через витрачання їх на купівлю різних товарів та послуг.

Еквіваленти коштів – це короткострокові фінансові інвестиції, які можуть бути вільно конвертовані в певну суму грошей і мають незначний ризик щодо зміни вартості. Такими еквівалентами є високоліквідні інвестиції в цінні папери

на строк, що не перевищує 3 місяці (казначейські векселі, депозитні сертифікати).

Грошові кошти відносяться до найбільш ліквідної частини активів і характеризуються тим, що можуть бути негайно використані для оплати поточних зобов’язань. Вони складаються із наявної готівки в касі, чеків та грошових переказів, отриманих від клієнтів, і вкладів на рахунках в банку. Грошам, на відміну від інших товарів, притаманна абсолютна ліквідність.

Ліквідність визначається за двох умов:

− можливість використання певного активу в ролі засобу платежу;

− здатність даного активу зберігати свою номінальну вартість незмінною.

Під рухом грошових коштів розуміють надходження і вибуття грошових коштів та їх еквівалентів. Рух грошей, що обслуговує реалізацію товарів, нетоварні платежі і розрахунки в господарствах, являє собою грошовий обіг.

Грошовий обіг підрозділяється на дві сфери: готівкова і безготівкова. Під готівкою розуміють валюту України та іноземну валюту у вигляді грошових коштів.

Готівковий оборот – рух готівки в сфері обігу і виконання ним двох функцій (засобу платежу і засобу обігу). Готівка використовується для розрахунків, не пов’язаних безпосередньо з рухом товарів і послуг, а саме:

розрахунків по виплаті заробітної плати, премій, при оплаті цінних паперів.

Готівковий оборот включає рух усієї готівково-грошової маси за визначений період часу між населенням, фізичними і юридичними особами і державними органами. Оборот здійснюється за допомогою різних видів грошей: банкнот, металевих монет, інших кредитних інструментів (векселів, чеків, кредитних карток)

Безготівкові розрахунки – розрахунки, що проводяться без участі готівки, тобто в сфері безготівкового грошового обігу.

Безготівковий обіг – рух вартості без участі готівки: перерахування коштів по рахунках кредитних установ, залік взаємних вимог та ін. Безготівковий обіг має важливе економічне значення в прискоренні оборотності

оборотних коштів, скороченні готівки, зниженні витрат обігу.

Управління грошовими коштами має першорядне значення. Мистецтво керування поточними активами полягає в тому, щоб тримати на рахунках мінімально необхідну суму коштів, що потрібні для поточної оперативної діяльності. Сума коштів, яка необхідна підприємству, це по суті справи

страховий запас, призначений для покриття короткочасної незбалансованості грошових потоків. Сума грошових коштів повинна бути такою, щоб її вистачало для здійснення всіх першочергових платежів. Оскільки грошові

кошти, знаходячись у касі або на рахунках у банку, не приносять доходу, їх потрібно мати в наявності на рівні безпечного мінімуму. Наявність великих залишків грошей протягом тривалого часу може бути результатом

неправильного використання оборотного капіталу

Вплив факторів на обсяги формування грошових коштів може бути визначеним наступним чином: джерелом утворення грошей є факт реалізації товарів, здійснення акту купівлі-продажу. На досягнення цього результату і

повинна бути спрямована діяльність по управлінню факторами для максимізації находження грошових коштів.

В сфері інвестиційної діяльності:

− вибір інвестиційної програми підприємства, тобто переліку реальних інвестиційних проектів, що визначаються доцільними до реалізації;

− склад інвестиційного портфеля: рівень доходності та ліквідності окремих фінансових інструментів;

− можливість виходу з проектів у разі їх недостатньої ефективності та формами, що використовуються для цього;

− можливість продажу частини основних засобів і нематеріальних активів, їх стан та можлива ціна реалізації

В сфері фінансової діяльності:

− інвестиційна привабливість підприємства для зовнішніх інвесторів, що визначає можливість ефективного розміщення додаткової емісії акції;

− кредитоспроможність підприємства по обслугованою зовнішніх боргів, що визначає можливість підприємства залучити банківські кредити;

− наявна структура капіталу, обсяг кредитів та позик, терміни їх повернення;

− імідж та ділова репутація підприємства.

Отже, основними завданнями обліку грошових коштів та еквівалентів є:

− виконання операцій з грошовими коштами і по розрахунках з постачальниками, покупцями;

− контроль за дотриманням розрахункової і касової дисципліни; своєчасне і правильне документальне оформлення операцій по руху грошових коштів, щоденний контроль по руху збереження готівки і цінних паперів у касі підприємства;

− інвентаризація грошових коштів і відображення її на рахунках бухгалтерського обліку

Питання для самоперевірки

- Що таке готівка?

- Іноземна валюта – це?

- Національна валюта – це?

- Грошові кошти – це?

- Безготівкові розрахуеки – це?

Published: May 7, 2020

Latest Revision: May 7, 2020

Ourboox Unique Identifier: OB-815388

Copyright © 2020

![]()