Рахунки бухгалтерського обліку, їх зміст та будова

by Natalia

- Joined Jan 2020

- Published Books 40

Copyright © 2020

Рахунки бухгалтерського обліку, їх зміст та будова

Рахунки бухгалтерського обліку, їх зміст та будова

Зафіксована в первинних документах інформація за технологією облікового процесу підлягає реєстрації та класифікації (групуванню) з метою її систематизації з тим, щоб у кінцевому підсумку стати окремою статтею балансу. Відображення господарських операцій безпосередньо в бухгалтерському балансі практично недоцільне, оскільки після кожної операції довелося б складати новий баланс (згадаємо 4 типи змін на баланс).

Крім того, баланс як моментний показник складають на перше число місяця і він не містить узагальненої інформації про рух кожної групи засобів і їх джерел.

Відомо, що бухгалтерський баланс дає оцінку активів тільки у грошовому вимірнику, а облік, наприклад, матеріальних цінностей потребує ще й натуральних вимірників.

Тому поточний облік стану і змін засобів та їх джерел, самих господарських процесів у діяльності підприємства забезпечується за допомогою системи рахунків.

Рахунки бухгалтерського обліку – спосіб отримання показників про однорідні елементи господарських засобів і джерел їх утворення. В процесі господарської діяльності виникають зміни в складі засобів і джерел. Для того, щоб врахувати усі зміни, використовують систему рахунків бухгалтерського обліку. Кількість і назва рахунків визначається планом рахунків. Побудова рахунків і їх вигляд залежать від об’єктів, форми і організації обліку.

Однак кожний рахунок поділяється на дві частини, з яких одна призначена для відображення збільшення, а друга – зменшення об’єкта обліку.

Ці частини називають дебетом і кредитом, які в свою чергу залежно від потреб можуть мати деталізацію за статтями, елементами і так далі.

Рахунок – це спосіб групування економічно-однорідних засобів підприємства, джерел їх формування та господарських процесів і поточного відображення операцій з ними.

Рахунок забудовою – це двостороння таблиця, ліву сторону якої позначають умовним терміном дебет, а праву – кредит. Назву рахунка пишуть посередині таблиці.

Термін “дебет” походить від лат. debet, що означає “він винен”, а “кредит” – від лат. credit, що означає “він вірить”. Тепер дебет і кредит – це умовні технічні позначення сторін рахунку. Таку форму застосовують і розуміють однаково бухгалтери усього світу.

Відкриття рахунків – це здійснення записів в рахунках про їх найменування і початкові сальдо. Відкрити рахунок – це значить дати йому найменування (проставити шифр) і записати початкове сальдо, якщо таке є. Відкриття синтетичних і аналітичних рахунків проводиться звичайно на початку року у відповідних облікових регістрах.

Закриття рахунків – записи, після яких рахунки бухгалтерського обліку не мають сальдо. Рахунки можуть закриватися в залежності від стану об’єкта обліку. Наприклад, рахунок № 39 “Витрати майбутніх періодів” закриється після списання всіх цих витрат за призначенням. Періодичне закриття деяких рахунків передбачається діючими положеннями бухгалтерського обліку. Деякі рахунки закриваються шляхом перерахунку сальдо по них на другі рахунки.

По відношенню до балансу рахунки є активні і пасивні.

Активні рахунки призначені для обліку наявності та руху активів і відкриваються для статей балансу, які знаходяться в активі бухгалтерського балансу (“Основні засоби”, “Нематеріальні активи”, “Виробничі запаси”, “Товари”, “Каса”, “Рахунки в банках”, “Розрахунки з покупцями та замовниками” тощо).

Пасивні рахунки призначені для обліку наявності та зміни джерел утворення і відкриваються для статей балансу, що містяться в пасиві балансу (“Статутний капітал”, “Резервний капітал”, “Нерозподілені прибутки”, “Довгострокові позики”, “Розрахунки з постачальниками та підрядниками”, “Розрахунки з оплати праці” тощо).

При відкритті рахунків у них записують початкові сальдо на підставі даних статей балансу. Оскільки господарські засоби розміщені в лівій стороні балансу – активі, то і сальдо в активних рахунках записують зліва в дебеті рахунка. Так як джерела господарських засобів відображають у балансі з правої сторони, то і сальдо в пасивних рахунках записують справа у кредиті рахунка. Отже, активні рахунки завжди мають дебетове сальдо, а пасивні рахунки – кредитове, що засвідчує тісний взаємозв’язок між балансом і рахунками.

Обороти по рахунках – підсумки записів за дебетом і кредитом рахунків бухгалтерського обліку за визначений період (місяць, квартал, рік). Обороти по рахунках відповідно називаються дебетовими і кредитовими. Обороти підраховуються в кінці кожного місяця. Дебетовий оборот означає в активному рахунку збільшення, а в пасивному – зменшення об’єкта обліку за місяць. Кредитовий оборот показує в активному рахунку зменшення, а в пасивному – збільшення об’єкта обліку за місяць. Для того, щоб визначити сальдо по рахунку, потрібно спочатку визначити по ньому обороти.

В активних рахунках, де залишок завжди дебетовий, збільшення коштів відображається за дебетом, а зменшення – за кредитом. У пасивних рахунках, де залишок завжди кредитовий, збільшення джерел відображають за кредитом, а зменшення – за дебетом.

Для визначення залишку (сальдо) на кінець місяця на активному рахунку необхідно: до початкового дебетового залишку (сальдо) додати дебетовий оборот і відняти кредитовий оборот. На пасивному рахунку залишок (сальдо) на кінець місяця визначається додаванням до початкового кредитового залишку (сальдо) кредитового обороту і відніманням дебетового обороту.

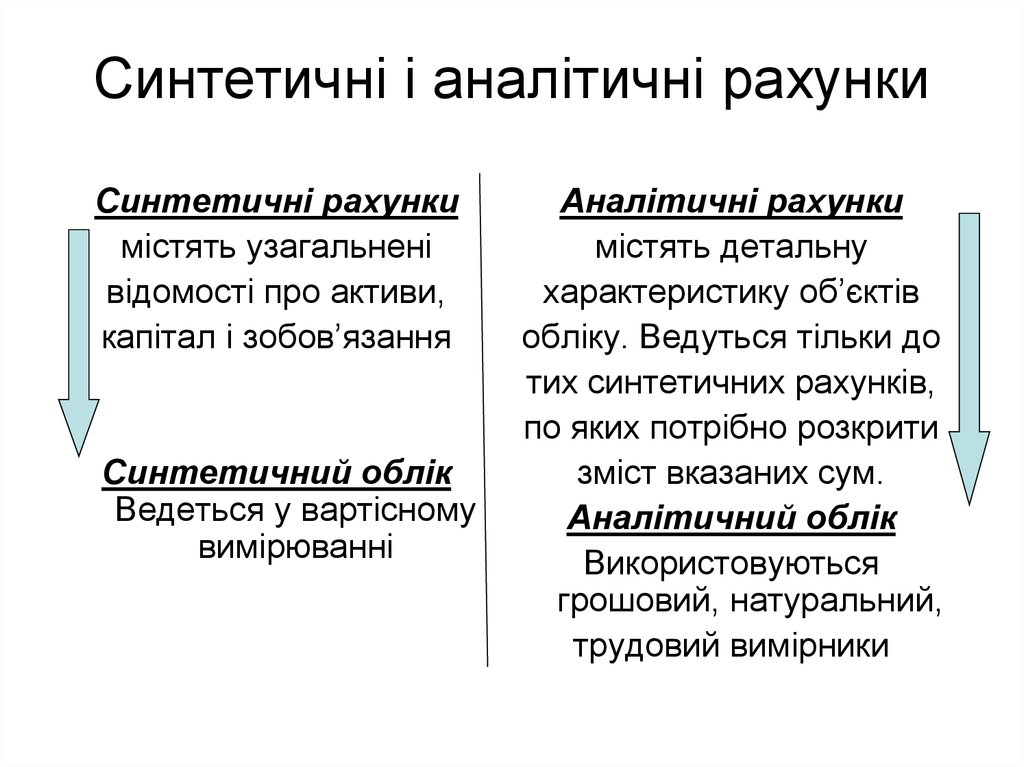

Синтетичні і аналітичні рахунки

Синтетичними називають рахунки призначені для обліку економічно однорідних груп, засобів, їх джерел та господарських процесів у грошовому вимірнику. Облік, який здійснюють на підставі таких рахунків, називається синтетичним обліком. Дані синтетичного обліку використовують при складанні бухгалтерського балансу та інших форм фінансової звітності.

Для оперативного управління підприємством потрібна детальна інформація про конкретні види засобів, їх джерел, а також господарських процесів. Таку інформацію одержують за допомогою аналітичних рахунків.

Термін “аналітичний” походить від лат. analysis – розкладання, розчленування цілого на складові (елементи). Облік, здійснюваний на підставі аналітичних рахунків, називається аналітичним. Це облік, в якому, крім грошового, застосовують натуральні й трудові вимірники. Наприклад, до синтетичного рахунку “Розрахунки з оплати праці” відкривають аналітичні рахунки за прізвищами працівників, “Адміністративні витрати” – за видами витрат, “Готова продукція” – за видами готової продукції тощо.

Взаємозв’язок між синтетичними й аналітичними рахунками характеризується таким чином.

- 1) На рахунках синтетичного й аналітичного обліку залишок (сальдо) розміщується на одній і тій же стороні рахунка.

- 2) Якщо дебетується чи кредитується синтетичний рахунок, то однаково дебетуються чи кредитуються його аналітичні рахунки.

- 3) Кожну операцію на рахунках синтетичного обліку записують загальною сумою, а на відповідних аналітичних рахунках – частковими сумами.

- 4) Сума залишків (сальдо) і оборотів за всіма аналітичними рахунками має дорівнювати залишку (сальдо) й оборотам, відповідно, синтетичного рахунка. Відсутність такої рівності свідчить про наявність помилок у бухгалтерських записах.

Субрахунки – це спосіб додаткового групування однорідних аналітичних рахунків у межах синтетичного рахунка для отримання узагальнених показників. Так, на синтетичному рахунку “Виробничі запаси” аналітичні рахунки групують за субрахунками: “Сировина і матеріали”, “Паливо”, “Тара і тарні матеріали”, “Будівельні матеріали”, “Запасні частини” тощо; синтетичний рахунок “Розрахунки з різними дебіторами” включає субрахунки “Розрахунки за виданими авансами”, “Розрахунки з підзвітними особами”, “Розрахунки за нарахованими доходами” тощо.

Взаємозв’язок синтетичного й аналітичного обліку є результатом деталізації і узагальнення в інформаційній системі бухгалтерського обліку і включає: синтетичні рахунки, субрахунки, аналітичні рахунки.

Питання для самоперевірки

- Що таке рахунок бухгалтерського обліку?

- Яка будова активних та пасивних рахунків?

- Чим відрізняються активні рахунки від пасивних?

- Що таке активно – пасивні рахунки?

- Види рахунків.

Published: Jan 30, 2020

Latest Revision: Jan 30, 2020

Ourboox Unique Identifier: OB-723188

Copyright © 2020

![]()