Бухгалтерський облік

by Natalia

- Joined Jan 2020

- Published Books 40

Copyright © 2020

Бухгалтерський облік

Предмет і об’єкти бухгалтерського обліку

Без бухгалтерського обліку

світ був би не керований і люди не змогли би

розуміти один другого.

Ф.де.Ескобар

Бухгалтерський облік, як і будь-яка інша економічна наука, має свої предмет, об’єкти, суб’єкти і метод.

Предмет – це те, на що спрямована пізнавальна, творча та практична діяльність людей.

Предмет бухгалтерського обліку в широкому розумінні – все те, що відображається в обліку, тобто господарська діяльність.

У вузькому розумінні предметом обліку виступають факти (дії, події) господарської діяльності, які трансформуються у своїй сукупності в певний стан і результати господарської діяльності.

Отже, вивчення того, що обліковується, розкриває зміст бухгалтерського обліку, а вивчення того, як ведеться облік, якими способами і прийомами його здійснюють, розкриває його метод.

Суб’єкт бухгалтерського обліку – це господарюючий суб’єкт в особі підприємства, організації, установи, особи та ін.

У вітчизняній економічній літературі трактування предмета бухгалтерського обліку різне. Предмет краще зрозуміти через його елементи.

Предмет бухгалтерського обліку складається з окремих елементів, складових, які називають об’єктами. Під об’єктом обліку розуміють конкретний засіб (майно), джерело його утворення та їх рух у процесі відтворення.

Варто зазначити, що предмет бухгалтерського обліку обмежується рамками господарюючого суб’єкта. Предметом обліку є не самі об’єкти в їх фізичному розумінні, а інформація про них, необхідна для управління. Предмет обліку – це факти господарської діяльності, які характеризують стан та використання ресурсів підприємства, процес придбання, виробництва та збуту, розрахункові відносини підприємства з фізичними і юридичними особами, результати діяльності підприємства, формування інформації для внутрішніх і зовнішніх користувачів.

Об’єкти, що обліковуються, за економічним змістом та призначенням можна об’єднати в три групи:

-

господарські засоби (майно);

-

джерела господарських засобів;

-

господарські процеси.

Отже, предметом бухгалтерського обліку є господарські засоби за їх складом і використанням, джерела формування та їх цільове призначення, господарські процеси, що відбуваються на підприємстві.

Для поглибленого вивчення об’єктів бухгалтерського обліку, якими є господарські засоби підприємства використовують групування господарських засобів за двома ознаками:

-

за складом і розміщенням;

-

за джерелами утворення (формування).

Метою ведення бухгалтерського обліку є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансове становище, результати діяльності та рух грошових коштів.

Завдання бухгалтерського обліку

– фіксувати первинні дані про господарську діяльність

– систематизувати, обробляти і зберігати первинні дані

– забезпечувати контроль за законністю й доцільністю здійснених операцій

господарської діяльності, за наявністю та рухом майна, використанням фінансових, трудових і матеріальних ресурсів, за використанням зобов’язань

– своєчасно запобігати негативним явищам у фінансово-господарській діяльності, виявляти та мобілізувати внутрішньогосподарські резерви

– сприяти зміцненню законності у виробничій та фінансово-господарській сферах діяльності підприємств

– забезпечувати користувачів необхідною, повною і достовірною інформацією з метою управління, контролю і аналізу діяльності підприємства.

Бухгалтерський облік на підприємстві ведуть:

|

з дня реєстрації |

|

до моменту ліквідації.

Види бухгалтерського обліку та їх характеристика

Бухгалтерський облік

Управлінський Фінансовий

це комплексний системний облік

господарської діяльності

підприємства, є обов’язковим

для підприємств всіх форм

власності

Облік для управління фінансовою

діяльністю всередині підприємства

Облік для внутрішнього

виробничого

Облік та звітність

для зовнішніх користувачів

Внутрішньогосподарський облік підприємства

Природа бухгалтерського обліку

Суцільний нагляд та вимірювання майна суб’єкта господарської

діяльності, джерел його формування і відслідкування господарських

процесів

Безперервний характер реєстрації господарських операцій

Документальне їх оформлення

Періодичне узагальнення даних поточного бухгалтерського обліку у

вигляді складання відповідних форм звітності від одного звітного

періоду до іншого

Вимірники бухгалтерського обліку для відображення руху

засобів, коштів і господарських процесів

Натуральні Трудові Грошові

(вартісні)

Вимірники об’єму, Вимірники часу, Універсальні вимірники

площі, маси, праці що узагальнюють

довжини всі господарські

операції й явища, що

раніше виражались

в натуральних і

трудових вимірниках.

| Використовують для одержання даних за кількістю однорідних об’єктів обліку у відповідних одиницях виміру. |

Використовуютьз метою облікукількості відпрацьованого часута обліку праці,витраченої навиготовленняпродукції. |

Використовують поряд з натуральними і трудовими для обліку заробітної плати, матеріалів, готової продукції, її реалізації, доходів, збитків, у розрахунково-кредитних операціях тощо. |

Питання для самоперевірки:

Питання для самоперевірки:

- Що є предметом бухгалтерського обліку?

- Що є об’єктом бухгалтерського обліку?

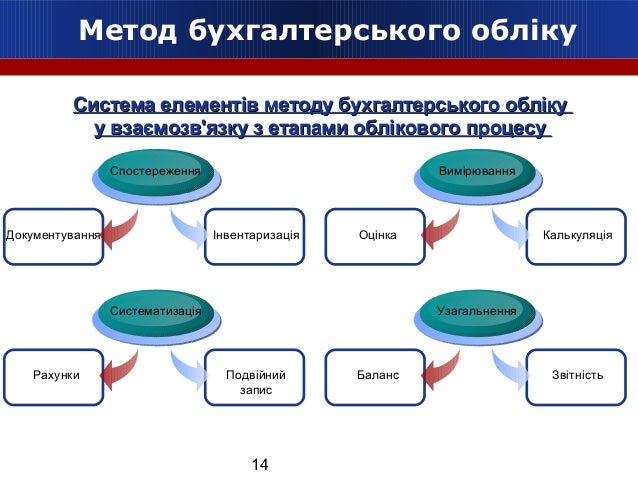

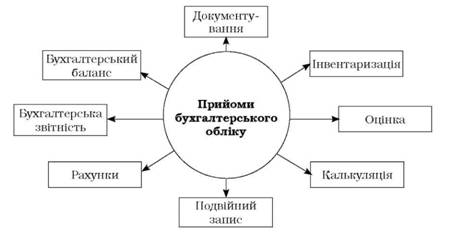

- Назвіть методи бухгалтерського обліку.

- Назвіть прийоми бухгалтерського обліку.

- Назвіть вимірники бухгалтерського обліку.

Published: Jan 22, 2020

Latest Revision: Jan 27, 2020

Ourboox Unique Identifier: OB-718521

Copyright © 2020

![]()