Суть і побудова бухгалтерського балансу

by Natalia

- Joined Jan 2020

- Published Books 40

Copyright © 2020

Суть і побудова бухгалтерського балансу

Суть і побудова бухгалтерського балансу

Оперативне управління господарським суб’єктом вимагає достовірних даних та даних даних про стан та забезпечення господарських засобів, їх склад та розмір, а також про джерела їх формування та цільове призначення. Таку інформацію, узагальнену та згруповану певну форму, отримують за допомогою бухгалтерського балансу.

Взагалі збалансований метод широко застосовується в економічних науках, наприклад, баланс доходів і витрат, касовий план банку, баланси матеріальних та трудових ресурсів тощо. При цьому слід збалансувати скасування узагальнення як статичних, так і динамічних.

Балансовий метод – це метод обробки бухгалтерської документації, що передбачає пропозицію взаємодії взаємопов’язаних показників, які визначають наявність ресурсів та джерела їх покриття.

Слово балансу відбувається від французького балансу, що буквально перекладається як терези (ваги).

Загальноекономічний розумінні Збирається баланс – ца системи взаємопов’язаньі Показник, что характеризують наявність матеріальний, трудових, ФІНАНСОВИХ и других ресурси той їй Використання.

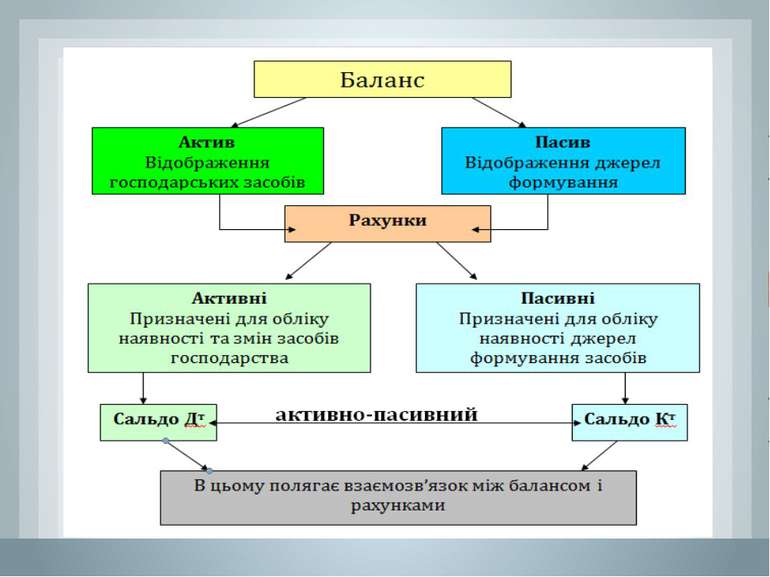

У бухгалтерському розумінні балансу – це двобічна таблиця, ліва частина якої (актив) призначена для відображення засобів підприємства та прав на їх отримання (дебіторська заборгованість), права (пасив) – для відображення джерел їх формування.

. Слово “баланс” (лат біс – двічі, лани – чаша терезів) означає две чаші, як символ рівновагі. Загальне та широке його використання розповсюджується з XIV ст. у Західній Європі, окрім Італії та Німеччини. Як символ рівноваги ваги (терези) зображені на гербі Міжнародної спілки бухгалтерів.

Баланс – це метод відображення стану господарських засобів (майна) за їхнім складом та джерелами, що утворюють у вартісних оцінках на певну дату.

За формою балансу – таблиця, на якій стороні відображається склад та розмір господарських засобів та яка називається активом, а на правильній стороні, що називається пасівом, відображаються джерела формування господарських засобів.

Слова “актив” і “пасив” означають відповіді на сторони бухгалтерського балансу. Це так звана горизонтальна форма побудови бухгалтерського балансу, як правило, характерна для Німеччини, Італії, Росії.

Для України така побудова практичної та традиційної. Скажімо, в Англії, США створює вертикальну форму побудови бухгалтерського балансу: спочатку показує склад активу, а потім – пасиву.

Бухгалтерський баланс схематично можна зобразити так:

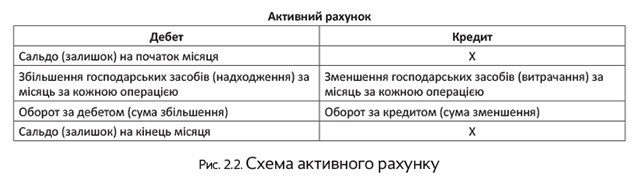

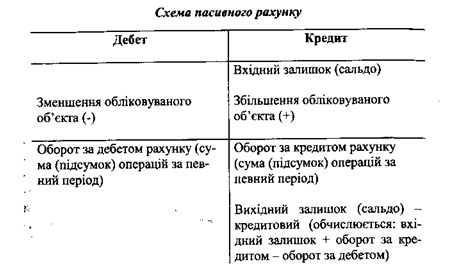

У бухгалтерському балансі всі господарські засоби підприємства та джерела їх формування об’єднуються в економічно однорідних групах, які називають створення балансу.

Статті балансу мають загальну назву, окремий код, їх запис окремими сумами. Статті бухгалтерського балансу поділяють на активні (ті, що розміщені в активі балансу) та пасивні (ті, що розміщені в пасивний баланс).

Статті активу завжди пропонують господарські засоби: основні засоби, запаси, кошти, дебітори та ін. Статті пасиву завжди відображають джерела власних та залучених коштів: статутний капітал, прибуток, кредити банку, розрахунки з установниками.

Як видно з прикладу загальних підсумків активу та пасиву балансу рівнів між собою. Потрібна умова щодо правильності його складання. У цьому виявляється зрівноважений рівень. Рівність підсумків активу та пасиву балансу зумовлена тим, що в обох його частинах відображається у вартісних оцінках одного і того ж господарських засобів, лише згруповані за різними позначками: в активі – за складом та розміщенням, у пасиві – для джерел їх формування.

Кожна група господарських засобів, розміщена в активі, має відповідне джерело їх формування, відображене в пасивному балансі. Відсутність рівності підсумків активу та пасиву балансу свідчить про наявність помилок, допущених при його складанні. Отже, бухгалтерський баланс – це фіксація на зовнішніх датах (як правило, 1-ше число місяців) активів та пасивів, які складаються з окремих станів, діяльності активів та пасивів у грошовому оцінці.

Перегляньте відео

Виконайте інтерактивну вправу

Література

- Підручник “Бухгалтерський облік у схемах та таблицях”. За редакцією В.Я. Басараб., І.Ф.Баланюк., В.М.Якубів., Д.І.Шеленко, 2019

- YouTube канал “Бухгалтерський облік для початківців з нуля”.

Published: Jan 21, 2020

Latest Revision: Jan 28, 2020

Ourboox Unique Identifier: OB-717579

Copyright © 2020

![]()