Журнально-ордерна форма бухгалтерського обліку

Copyright © 2020

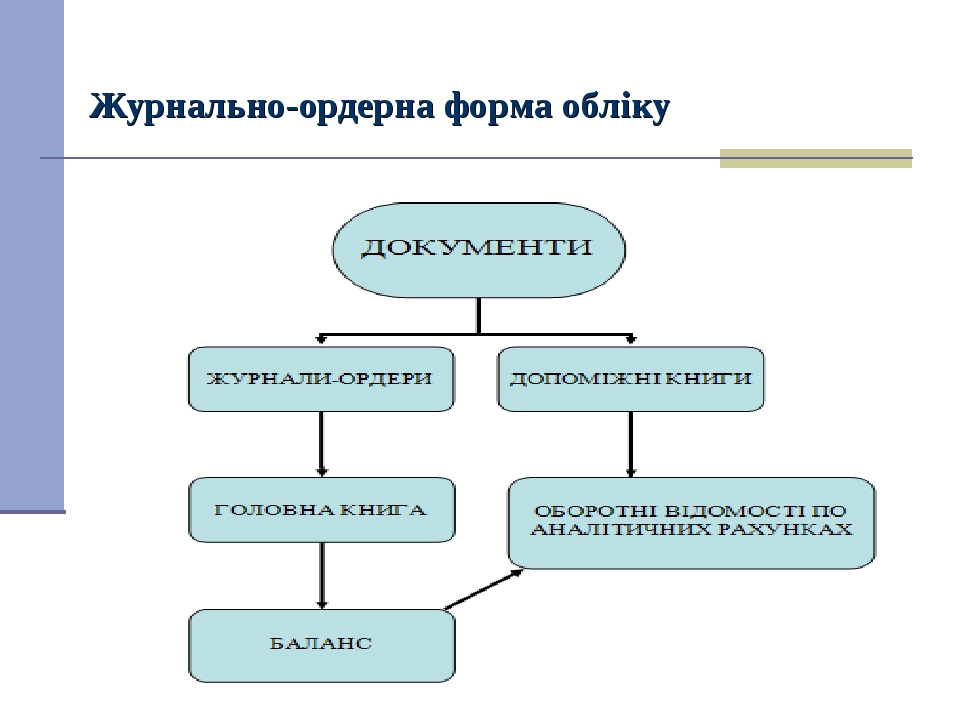

Журнально-ордерна форма бухгалтерського обліку

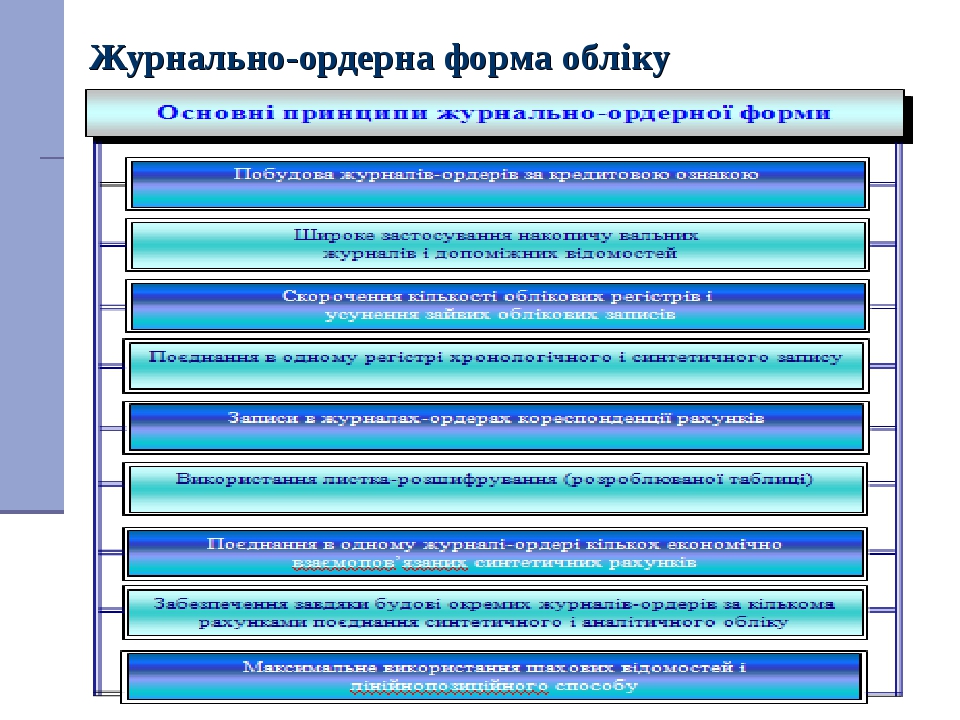

Принципи побудови журнально-ордерної форми бухгалтерського обліку

Журнально-ордерна форма бухгалтерського обліку с найбільш прогресивною серед інших форм обліку. Вперше основні принципи журнально-ордерної форми обліку були сформульовані у 40-х роках XIX століття. Об’єктивна необхідність в її виникненні і застосуванні була викликана вимогами удосконалення управління, посилення контролю за режимом економіки, підвищення оперативності бухгалтерської звітності, уникнення недоліків, які притаманні меморіально-ордерній та Журналу-Головній формам обліку.

Шляхи подолання цих недоліків перш за все полягали в тому, щоб скоротити багатора30ве дублювання даних, переписування одержаних підсумків із одного реєстру в інший. Для цього необхідно було шукати нову форму реєстрів і принципово міняти методику відображення господарських операцій у цих реєстрах. Теорією І практикою було запропоновано два види бухгалтерських реєстрів – журнали-ордери і допоміжні відомості. У цілях узагальнення або групування облікових даних, крім зазначених реєстрів, можуть застосовуватись спеціально розроблені таблиці.

Журнально-ордерна форма бухгалтерського обліку ґрунтується на широкому застосуванні системи накопичувальних і групувальних облікових регістрів – журналів-ордерів і допоміжних відомостей до них.

Записи в журнали-ордери (основні регістри) здійснюються безпосередньо на підставі виправдних документів в міру їх надходження і опрацювання (без складання меморіальних ордерів). При значній кількості однорідних документів по операціях їх дані попередньо групують у допоміжних відомостях, місячні підсумки яких переносять потім у відповідні журнали-ордери.

У журналах-ордерах хронологічний і систематичний облік суміщені. Звідси зрозуміла і сама назва цих регістрів: вони одночасно служать журналами (оскільки записи в них здійснюють в хронологічному порядку) і ордерами (оскільки місячні підсумки журналів-ордерів за кореспондуючими рахунками замінюють собою меморіальні ордери).

За зовнішнім виглядом журнали-ордери являють собою окремі аркуші-регістри багатографної форми, призначені для кредитових записів того балансового рахунка, операції по жому облічуються в даному журналі-ордері. В окремих графах журналу-ордера вказані рахунки, які кореспондують з кредитом даного рахунка. Формат цих регістрів, розміщених граф і порядок записів залежать від особливостей облічуваних операцій. В усіх регістрах завчасно надрукована типова кореспонденція рахунків. Кожному журналу-ордеру присвоюють постійний номер.

Для запобігання повторних записів журнали-ордери побудовано за кредитовою ознакою: всі господарські операції відображають по кредиту даного синтетичного рахунка і дебету кореспондуючих з ним рахунків. Кредитову ознаку взято в основу будови журналів-ордерів тому, що вона більшою мірою, ніж дебетова, відповідає характеру здійснюваних операцій. Кредит рахунка в більшості випадків показує мовби початок руху засобів, звідки вони надходять, а дебет – його закінчення, тобто куди засоби надходять або де вони використані.

Записи господарських операцій в журнали-ордери здійснюють за шаховим принципом, який полягає в тому, що за один робочий прийом суму господарської операції записують одночасно по дебету і кредиту кореспондуючих рахунків. Це дає змогу значно скоротити кількість облікових записів, зменшити обсяг облікової роботи і підвищити якість самого обліку Всі кредитові обороти по синтетичному рахунку збираються в одному журналі-ордері.

Дебетові обороти по цьому рахунку одержують відображення в тих журналах-ордерах, у яких роблять записи на рахунках, що кореспондують з дебетом даного рахунка. Тому загальна сума дебетового і кредитового обороту по кожному синтетичному рахунку може бути одержана тільки шляхом вибірки з відповідних журналів-ордерів.

Як виняток, для посилення контролю за рухом і збереженням грошових коштів, по окремих рахунках (“Каса”, “Поточний рахунок”, “Валютний рахунок” та деяких інших) поряд з журналами-ордерами за кредитовою ознакою ведуть допоміжні відомості по дебету цих рахунків.

Отже, при журнально-ордерній формі бухгалтерського обліку будова облікових регістрів забезпечує поточний запис господарських операцій за шаховим принципом.

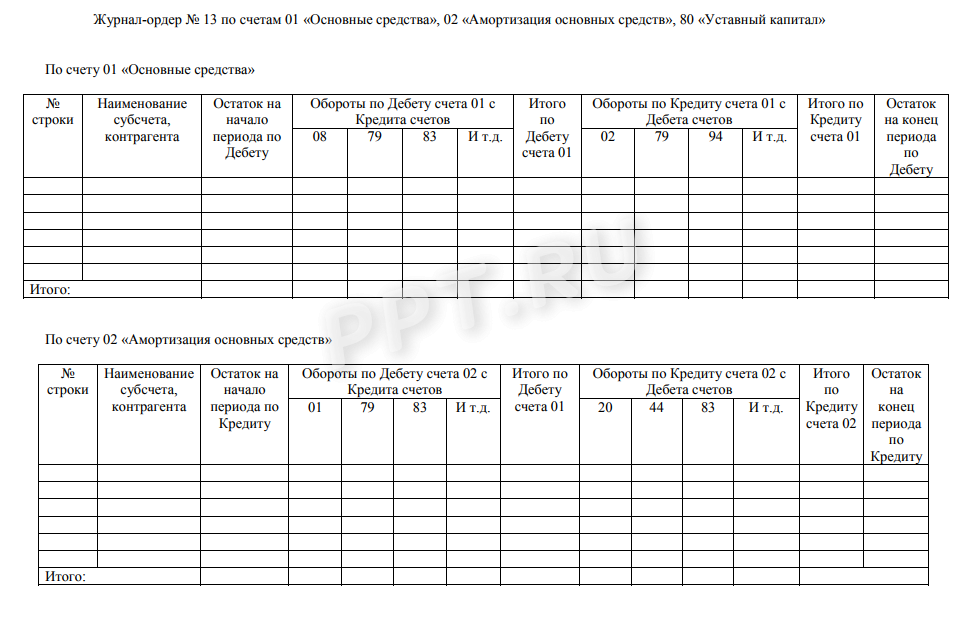

По деяких синтетичних рахунках (“Каса”, “Поточний рахунок”, “Розрахунки з постачальниками і підрядчиками” тощо) ведуть окремі журнали-ордери. Проте, більшість журналів-ордерів призначені для запису операцій не по одному, а по декількох взаємопов’язаних рахунках. Так, журнал-ордер № 13 призначений для відображення господарських операцій по кредиту рахунків “Основні засоби”, “Знос основних запасів”, “Статутний капітал”, що дає закінчену характеристику руху основних засобів, їх зносу та пов’язані з ним зміни статутного капіталу.

Для прикладу розглянемо будову і порядок записів у журналі-ордері № 7 по рахунку “Розрахунки з підзвітними особами”. Як видно, у цьому журналі-ордері аналітичний і синтетичний облік розрахунків з підзвітними особами забезпечується в єдиній системі записів. Аналітичний облік ведуть за виданими в підзвіт коштами і здійснюють записи позиційним (лінійним) способом. Кожній підзвітній особі в журналі відведено окремий рядок, у якому записують суму виданого авансу, суму витрат, списаних на підставі авансового звіту, а також залишок невикористаного авансу. Узагальнені (синтетичні) дані по рахунку “Розрахунки з підзвітними особами” одержують шляхом підведення підсумків по аналітичних рахунках у журналі-ордері.

Отже, важливою особливістю будови окремих журналів-ордерів є поєднання в одному обліковому регістрі синтетичного й аналітичного обліку. По рахунках, які охоплюють велику кількість облічуваних об’єктів (основні засоби, матеріали, паливо, розрахунки по оплаті праці тощо), аналітичний облік ведуть так само, як і при інших формах обліку – на картках або в книгах. Аналітичний облік касових операцій, як і при інших формах обліку, здійснюється у Касовій книзі.

Однією із суттєвих переваг журнально-ордерної форми обліку перед іншими формами є пристосованість облікових регістрів для складання звітності. Для цього в журналах-ордерах завчасно передбачають перелік показників звітності, за якими і здійснюється поточний облік. Це дає змогу без додаткових вибірок і розрахунків одержувати безпосередньо із облікових регістрів інформацію для складання звітності.

Таким чином, важливою особливістю журналів-ордерів є пристосованість облікових регістрів для складання звітності. Як зазначалося раніше, записи у журнали-ордери здійснюють у хронологічному порядку в міру надходження і опрацювання документів. На кожному документі вказують номер журналу-ордера і порядковий номер запису. Відпрацьовані документи зберігають у окремих папках і підшивають в порядку послідовності зроблених записів у журналі-ордері, що забезпечує можливість швидкого знаходження потрібного документа. Журнали-ордери можуть складатися також за допомогою використання обчислювальної техніки.

Наприкінці місяця по кожному журналу-ордеру підводять підсумки зроблених записів, які обов’язково звіряють з документами, які послужили підставою для записів. Загальний підсумок по кредиту рахунка в журналі-ордері порівнюють з підсумками кореспондуючих по дебету рахунків. Це забезпечує перевірку правильності облікових записів без складання оборотних відомостей. Оборотні відомості складають тільки по тих рахунках, по яких ведуть картки (книги) аналітичного обліку.

Після закінчення місяця журнали-ордери і допоміжні відомості до них підписуються працівниками бухгалтерії, що складали їх, і головним бухгалтером. Місячні обороти журналів-ордерів переносять у Головну книгу, про що роблять відповідні позначки.

Головна книга призначена для щомісячного узагальнення даних поточного обліку журналів-ордерів, перевірки правильності облікових записів і складання балансу. Для кожного синтетичного рахунка в Головній книзі відводять окрему сторінку, а для запису місячних оборотів журналів-ордерів – окремий рядок. Кредитові обороти журналів-ордерів у Головну книгу переносять загальним підсумком (оскільки розгорнуто за кореспондуючими рахунками вони відображаються у журналі-ордері); дебетові обороти записують окремими сумами із різних журналів-ордерів (щоб показати кореспонденцію дебетового обороту). Таким чином, журнали-ордери і Головна книга взаємно доповнюють одне одного і дають розгорнуту кореспонденцію по дебету і кредиту кожного синтетичного рахунка.

Наприкінці місяця по кожному синтетичному рахунку Головної книги виводять залишок (сальдо), який записується в окрему графу. За даними Головної книги складають бухгалтерський баланс. Складати оборотну відомість по синтетичних рахунках при цій формі обліку немає потреби.

Після складання балансу журнали-ордери здають до бухгалтерського архіву, де їх переплітають в окремі папки з дотриманням хронологічної послідовності.

Питання для самоперевірки

- Що таке форма бухгалтерського обліку?

- Які форми обліку Вам відомі?

- Що таке журнально – ордерна форма?

- Переваги журнально – ордерної форми.

- Недоліки журнально – ордерної форми.

Published: Apr 28, 2020

Latest Revision: Apr 28, 2020

Ourboox Unique Identifier: OB-798571

Copyright © 2020

![]()

Skip to content

Skip to content